Muhtasar Beyanname Konusu. 2 muhtasar ve prim hizmet beyannamesinde vergi veveya primin tahakkuk ettirilmesini engelleyen hata tespit edilmesi halinde bu hata kaynağı ile birlikte beyannameyi gönderene elektronik ortamda bildirilecek ve beyannameyi gönderen tarafından söz konusu hatalar düzeltildikten sonra beyanname tekrar gönderilecektir. Muhtasar beyanname bir gelir vergisi beyanı olarak tanımlanır.

Ocak ekim nisan ve temmuz aylarında işlem yapılır. Gelir vergisi çeşitlerinden biri olan muhtasar beyanname. Kanuni süresi içerisinde veya kanuni süresinden sonra verilen beyannamenin hatalı veveya eksik olduğu hallerde süresinde veya süresi geçtikten sonra bu hata veveya eksiklikleri düzelti ci mahiyette elektronik ortamda yeni bir beyanname verilmesi mümkün olacak.

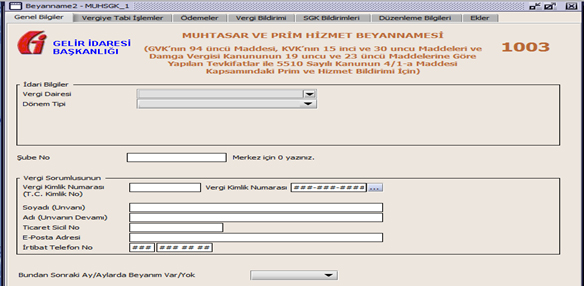

Muhtasar beyanname ile aylık prim ve hizmet belgesinin birleştirilmesi ile oluşturulan muhtasar ve prim hizmet beyannamesi 01082020 tarihi itibariyle temmuz2020 dönemine ait olup 26 ağustos 2020 tarihine kadar yapılacak beyanlar ile türkiye genelinde uygulamaya açılmıştır.

Muhtasar beyanname işlemi yaparken söz konusu alanların ve unsurların doğru ve eksiksiz bir şekilde doldurulması gerekir. 1003b kodlu beyannameyi kullanmak zorunda mıyım. Nitekim 1 ekim 2018 tarihinde yürürlüğe girecek olan muhtasar ve prim hizmet beyannamesinin erteleme kararı 27 ekim 2018 tarihli resmi gazetede yayınlanmıştı. Eğer muhtasar beyanname verme yetkiniz bulunuyorsa bu sayfadaki beyanname işlemleri bölümünün altında mesajlar sekmesi göreceksiniz.