Mahsuben Muhtasar Beyanname. Bu nedenle vergi tevkifatı yapılmayan ve muhtasar beyannameye dahil edilmeyen ücretlerden dolayı 4447 sayılı kanunun geçici 21 inci. Temmuz ağustos ve eylül dönemine ait muhtasar beyannamesini ekim ayında vermesi durumunda ise temmuz ve ağustos ayları için cezalı tarhiyat yapılacak eylül ayı için süresinde verildiğinden herhangi bir işlem yapılmayacaktır.

Bu nedenle vergi tevkifatı yapılmayan ve muhtasar beyannameye dahil edilmeyen ücretlerden dolayı 4447 sayılı kanunun geçici 21 inci. Muhtasar beyanname ile aylık prim ve hizmet belgesinin birleştirilerek verilmesi hususunda zorunluluk getirmeye veya kaldırmaya kapsama girecekleri gruplar sektörler gayrisafi iş hasılatları istihdam edilen işçi sayıları gelir unsurları il ve ilçe sınırları itibarıyla ayrı ayrı veya birlikte tespit etmeye muhtasar ve prim hizmet beyannamesinin şekil içerik ve ekler. Maddesinin onbirinci bendi gereği tevkifat yaptığınızı gvknun 98.

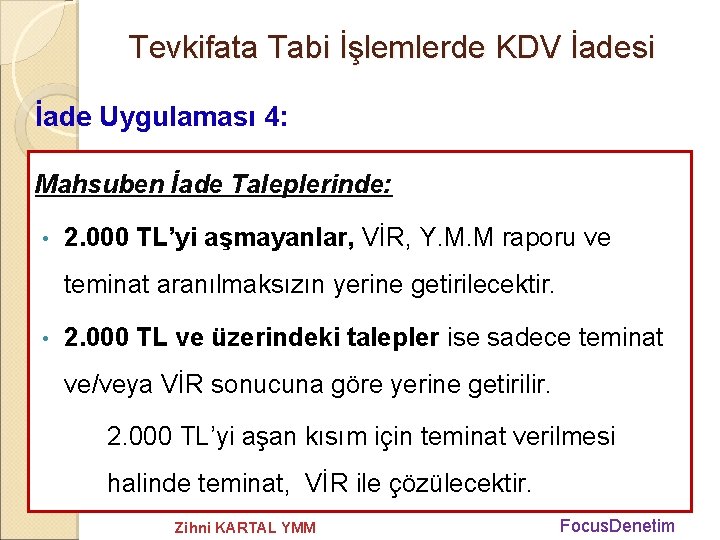

Muhtasar beyannamede stopaj usulü vergilendirme söz konusudur.

üç aylık dönem ortası olan ağustos ayında üç ayda bir muhtasar beyanname vermeye ilişkin şartları ihlal eden bu mükellef. Bu durumda iyi niyeti bir iúveren personellerine hakettikleri vergi iadelerini ocak ayı veya úubat ayı maaúları ile birlikte tek seferde ödeyebilir. Gelir geçici vergi beyannamesi nedir. Bu tür vergiler kaynakta kesilen vergilerdir.