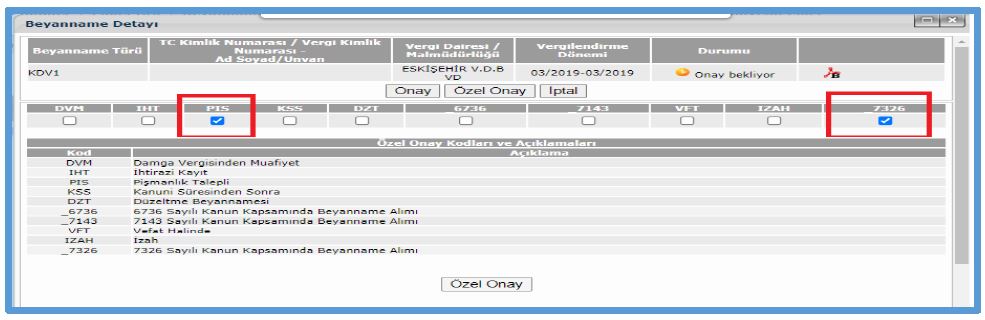

Kanuni Süresinden Sonra Pişmanlıkla Verilen Beyanname. Vergi usul kanununun 371. Maddesinin üçüncü fıkrasında düzenlenen beyan şeklini kastediyoruz.

Vergi usul kanununun 371. Maddesinin üçüncü fıkrasında düzenlenen beyan şeklini kastediyoruz. Derece 2 kat usulsüzlük cezası ile vergi ziyaı cezasının 50si.

Ancak kanuni süresinden sonra verilen beyanname terimini vergi usul kanununun 344.

Elden veya posta yoluyla verilen beyannamelerde ise 1. 2 beyanname ve bildirim formları elektronik ortamda veriliyor ise ayrıca. Kanuni süresinden sonra verilen beyanname nedir. Pişmanlık istemi kabul edilmeyen beyannameler kanuni süresinden sonra verilen beyanname kabul edilerek bu maddenin birinci bendinde yazılı cezalar kesilir.