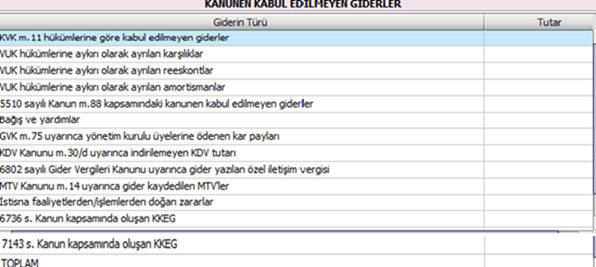

Kanunen Kabul Edilmeyen Giderler Beyanname. Kanunen kabul edilmeyen giderleri ticari kar ya da zararın hesaplanmasında dikkate alındığı halde vergi mevzuatı gereğince gelirkurumlar vergisi matrahının tespitinde dikkate alınamayan gider türü olarak tanımlamak mümkündür. 213 sayılı vergi usul kanunu ve 41 sayılı gelir vergisi kanununun indirilecek giderler ve gider kabul.

213 sayılı vergi usul kanunu ve 41 sayılı gelir vergisi kanununun indirilecek giderler ve gider kabul. Kkeg muhasebe kaydı 770 genel yönetim giderleri özel iletişim vergisi 100 kasa hesabi. örnek verecek olursak bir telefon faturasında gösterilen özel iletişim vergisi gv kanununda kanunen kabul edilmeyen.

Kanunen kabul edilmeyen giderler safi kazanç mali kâr.

900 kanunen kabul edilmeyen giderler. 411 1 düzenlemesine göre. Doğrudan gider yazılabilecek demirbaş ve peştemallıklarda sınır. Kanunen kabul edilmeyen giderler vergi mevzuatında kanunen kabul edilmeyen giderler 193 sayılı gelir vergisi kanununun 41 maddesi ve 5502 kurumlar vergisi kanununun 11.