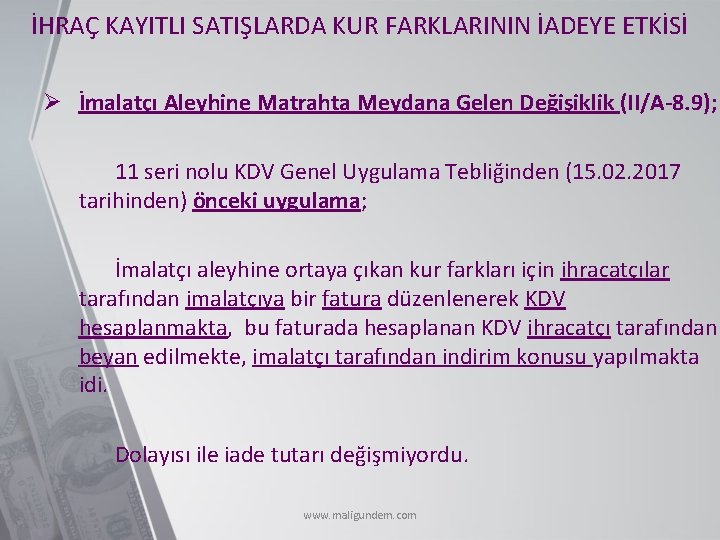

Ihraç Kayıtlı Ve Kdvsi Ödenmiş Malalr Için Ortak Beyanname Hazırlama. Ihraç kayitli mal bedelinin sonradan değişmesi halinde kdv bakimindan ne yapilacaği yazarı. Ihracatçılar ihraç kayıtlı malı kdv yüklenmeksizin teslim aldıkları ve kdv hesaplanmaksızın ihraç ettikleri için mal ile ilgili kdv sorunu ihracatçı açısından yoktur.

Ihraç kayıtlı teslimlerle ilgili pek çok ayrıntı bulunmakta olup aşağıdaki bölümlerde sadece ihraç kaydıyla yapılan teslimlerin kdv beyannamesine nasıl yansıyacağı bu teslimler nedeniyle doğan tecil veveya iadenin beyanname üzerinde nasıl görüneceği nasıl ve ne miktarda iade talep edileceği son gelişmeler vesilesiyle özetlenmiştir. Ihraç kayitli teslimlerde imalatçi lehine meydana gelen kur farkinda kdv iadesi. Ihracatı geliştirmek ve ihracat rakamlarını arttırmak amacıyla getirilen bir yöntemdir.

Dtş ve sdtş üzerinden ihracat ihraç kayıtlı ve kdvli satış.

Bir mal alışının ihraç kayıtlı mal alışı sayılması için. ödeme mal ihracı gerçekleştikten sonra yapılacaktır. Ilgide kayıtlı özelge talep formunuzda. 3065 sayılı kanunun 111 c maddesi kapsamında ihraç kaydıyla teslim edilen ve ihracatı gerçekleştirilen malların gümrük kanununun 168 169 ve 170 inci maddelerinde belirtildiği şekilde geri gelmesi halinde ithalat istisnasından faydalanılabilmesi için ihracatçıya düzenlenen faturada.