Geçici Beyanname Muhasebe Kaydı. önceki yıldan devreden geçici vergi maddesi ile konumuza devam edelim. Beyannameler muhasebenin devlet ile olan ilişkilerini beyan formları üzerinde düzenleyerek önemli bir katkıda bulunur.

Maddesi başlığı ile birlikte yeniden düzenlenerek 1022016 tarihinde yürürlüğe. Işletmenin 690 dönem kz hesabının alacak kalanının 2000 ytl olduğu ve son dönemde ortaya çıkan kkeg ise 500 olduğü 12 ve 3 dönem geçici vergi matrahlarının da 500 er ytl çıkmış olduğu ve geçici vergi ve yıllık vergi oranınında 20 olduğunu varsayalım. Bu yazımda banka mevduat faizleri üstünden yapılan banka stopaj kesintisi hakkında basit bilgiler vereceğim.

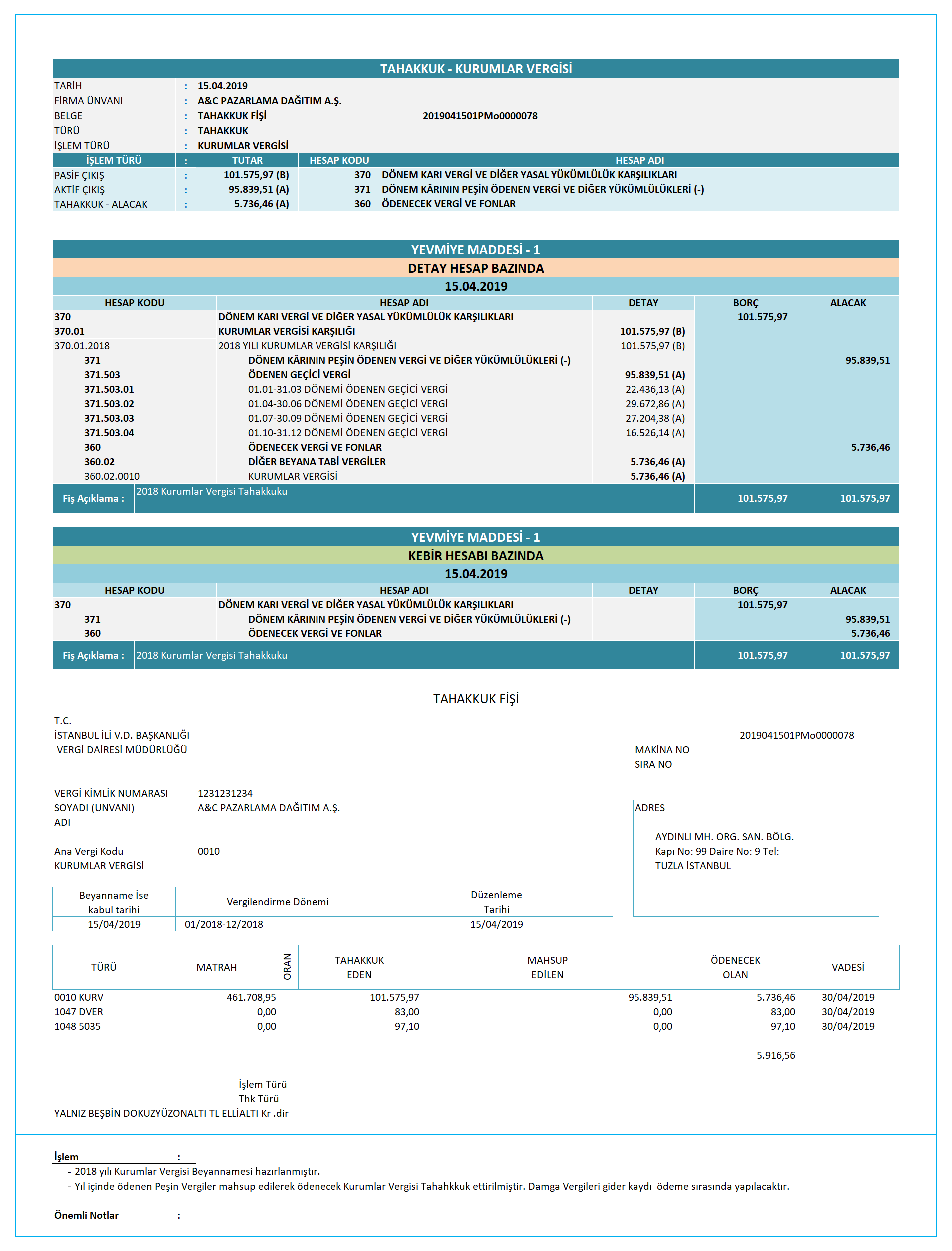

Hazırlanan beyanname e beyanname sitesi üzerinden tahakkuk ettiriliyor.

Genç girişimci istisnası geçici vergi üzerinde gösterilmesi veveya unutulması sonrasında uygulanacak işlemler bilindiği üzere genç girişimciler için çok önemli bir destek olan kazanç istisnası 6663 sayılı kanunun 1 inci maddesiyle gelir vergisi kanununun mülga mükerrer 20. File ayrıca transit ve gümrük antrepo rejimleri ile geçici depolama ve serbest bölge. Tüm günlük muhasebe kayıtlarının satış faturaları alış faturaları bankalar kasa çekler vs kayıtlarının hatasız bir şekilde muhasebe sistemine işlenmiş olması gerekir. Bilanço esasına tabi işletmelerin açılış fişi kaydı şu şekildedir.