Defter Beyan Basit Usul Beyanname. şimdi bu tarihlere göz atalım elde edilen kazanç sadece basit usulde tespit edilen bir kazanç ise 01 25 şubat tarihleri arasında verilen beyannameler tahakkuk ettirilir. 486sıra nolu vergi usul kanunu genel tebliğinin başvuru başlıklı 5.

Abasit usulde vergilendirilecek mükellefler gelir vergisine tabi olan ticaret ve sanat erbabı kazancın tespit usulü bakımından ikiye. Defter beyan siteminden basit usül için kazanç indirimli yıllıl beyan. Beyannamenin ödenmesinde de tıpkı verilmesi gibi 2 farklı tarih mevcuttur.

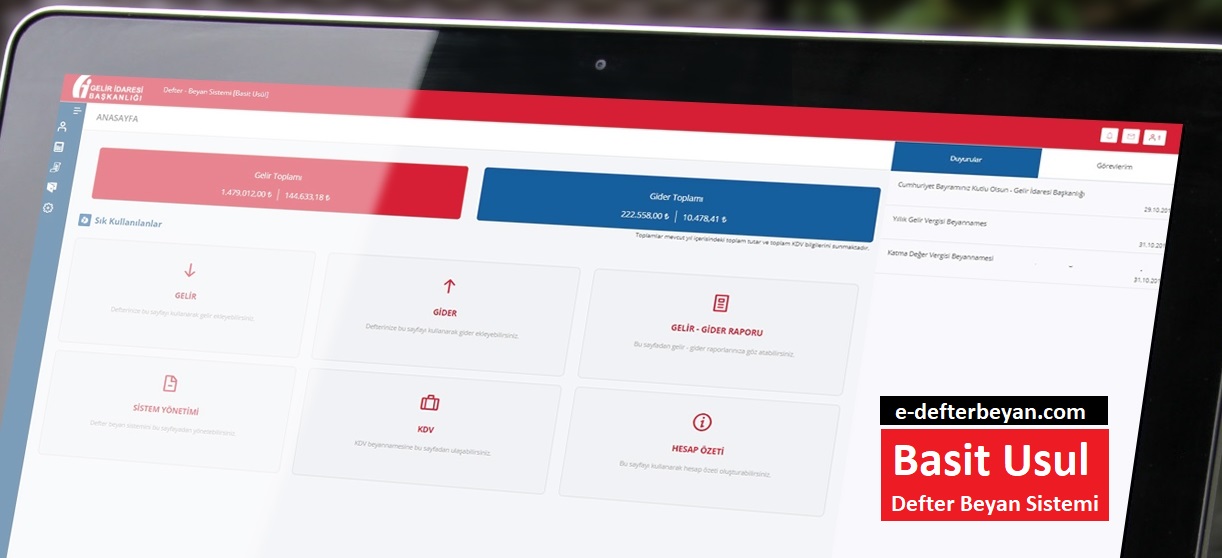

Maddesinde basit usul mükelleflerine sistemi kullanma hakkı verildiği halde sistemin bu hakkı kullandırmayacak şekilde programlandığını görüyorum.

Abasit usulde vergilendirilecek mükellefler gelir vergisine tabi olan ticaret ve sanat erbabı kazancın tespit usulü bakımından ikiye. Sunucuyla iletişim kurulurken bir hata oluştu. Defter beyan sistemi genel tanıtım. Basit usulde vergilendirilen mükelleflerin teslim ve hizmetleri katma değer vergisinden istisnadır.