Dar Mükellef Münferit Beyanname. Aşağıda sayılan kurumların kanuni veya iş merkezi türkiyede bulunmayanlar ise dar mükellef olarak vergilendirilirler. Bu çerçevede dar mükellef gerçek kişilerce elde edilen söz konusu gelirin gelir vergisi kanununun 101 inci maddesi hükmü gereğince münferit beyanname ile beyanı gerekmektedir.

Muhtasar beyanname geri kalan kazançve iratların tamamı bican çiltepe ymm 2003 firm namelegal entity dar mükellef bir kurumun türkiyede ticari kazançelde etmesi söz konusu kurumun türkiyede vuk hükümlerine uygun bir işyeri sahip olmasıveya türkiyede bir daimi temsilcibulundurmasıve kazancınıbu işyerinde elde etmesi veya bu daimi temsilci aracılığıile. Ilgili mükellef türkiye sınırları içinde elde ettiği kazancı türkiyeyi terk etmeden 15 gün önce münferit beyanname ile bildirmeli ve bu doğrultuda ödemesini gerçekleştirmelidir. Dar mükellef gelir vergisi beyanname münferit beyanname gerçek kişi değer artış kazancı gayrimenkul kira gelir.

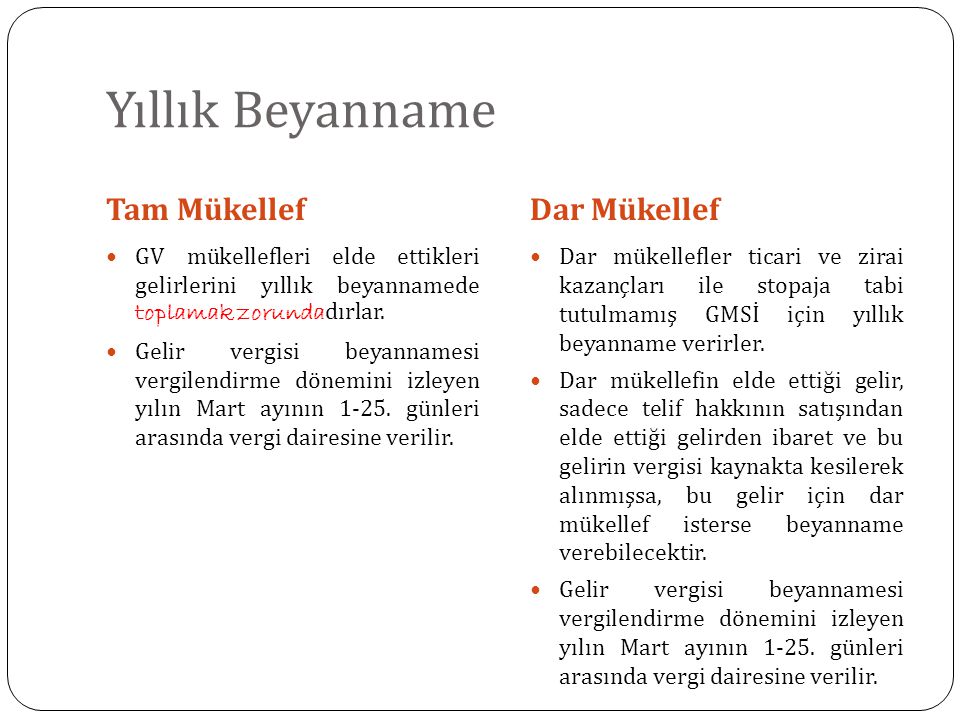

Bu vergilendirme türünde münferit beyannameyi yalnızca dar mükellefler verir.

Münferit beyanname dar mükellefiyete tabi olanların yıllık beyanname ile bildirmeye mecbur olmadıkları kazanç ve iratlardan vergisi kesinti yoluyla alınmamış olanların bildirilmesine aittir. Ilgili mükellef türkiye sınırları içinde elde ettiği kazancı türkiyeyi terk etmeden 15 gün önce münferit beyanname ile bildirmeli ve bu doğrultuda ödemesini gerçekleştirmelidir. Gelir ergisinin sübjektif bir vergi olması ve gerçek kişileri vergi ödeme güçlerine göre vergilendirmeyi. Dar mükellef gelir vergisi beyanname münferit beyanname gerçek kişi değer artış kazancı gayrimenkul kira gelir.