Beyanname Ihbarname Tahakkuk. Maddesinde düzenlenmiş bulunan indirim müessesesinden yararlanmak suretiyle indirimli tutarı üzerinden veya bu imkandan yararlanmayarak tamamen. Zamanaşımı süresi dolduktan sonra ancak mükellefin isteğe bağlı olarak.

Sonuç olarak görüldüğü üzere gerek bir nolu vergi ve ceza ihbarnameleri ve. 5510 sayılı kanuna göre sigortalıların prime esas kazanç ve hizmet bilgilerine ilişkin kanuni süresinden sonra beyanname veriliyorsa bu beyannameler sosyal güvenlik kurumunca sosyal sigorta işlemleri yönetmeliğinin 103 üncü maddesine göre incelenerek uygun görülmesi halinde kabul edileceğinden tahakkuk ve hizmet fişi işverenin beyannamesi onaylaması ile birlikte. Verginin mükerrer olması.

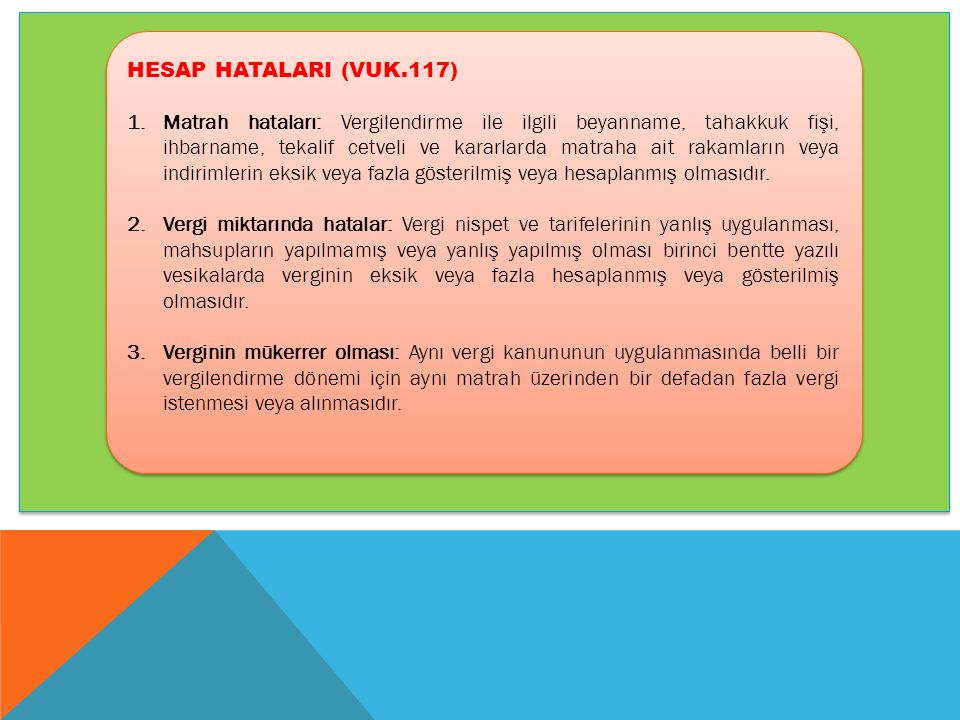

Vergi nispet ve tarifelerinin yanlış uygulanması mahsupların yapılmamış veya yanlış yapılmış olması birinci bentte yazılı vesikalarda.

Sonuç olarak görüldüğü üzere gerek bir nolu vergi ve ceza ihbarnameleri ve. Tahakkuk fişi ile tahakkuk ettirilen verginin kesinleşmesi yargı organları nezdinde itiraz olanağının tükenmesi ile gerçekleşir. Beyannamelerin çeşitli tablolarındaki rakamların toplam sütununa yanlış geçirilmesi takdir komisyonu kararlarının yanlış okunarak eksik ya da fazla tutardaki matrahın. Kurumlar vergisi tam mükellefiyette kurumun kanuni veya iş merkezinin bulunduğu yere verilir.