6736 Beyanname Verme. Beyan edilen tutarlar ve ödenen vergiler gider olarak dikkate alınmayacaktır. Yıllık beyanname ile beyan edilen gelir ve kurumlar vergisi mükellefiyetleri vergilendirme dönemi yıllık olan vergilerde 2015 takvim yılı ve önceki yıllara ilişkin vergilendirme dönemleri kapsama girmekte 2016 takvim yılına.

Düzeltici mahiyette verilen beyanname üzerine vergi ve ceza tahakkuk etmektedir. 6736 sayılı kanunun 62 maddesi çerçevesinde düzenlenmiştir ibaresi yazılacaktır. Bu kapsamda beyan edilen tutarlar üzerinden 3 oranında hesaplanan vergi beyanname verme süresinde ödenerek söz konusu düzeltme hakkı elde edilecektir6 kanuna göre bu kapsamda beyan edilen tutarlar ve ödenen vergiler gelir veya kurumlar vergisinden mahsup edilmez kurumlar vergisi matrahının.

Asıl sorun sahte ve muhteviyatı itibari ile yanıltıcı fatura kullanılması halinde bunlarla ilgili vergi incelemesi öncesi düzeltici mahiyette karşılıklı düzenleyici firma kullanıcı firma nezdinde beyanname verilerek meselenin düzeltilmesi halinde.

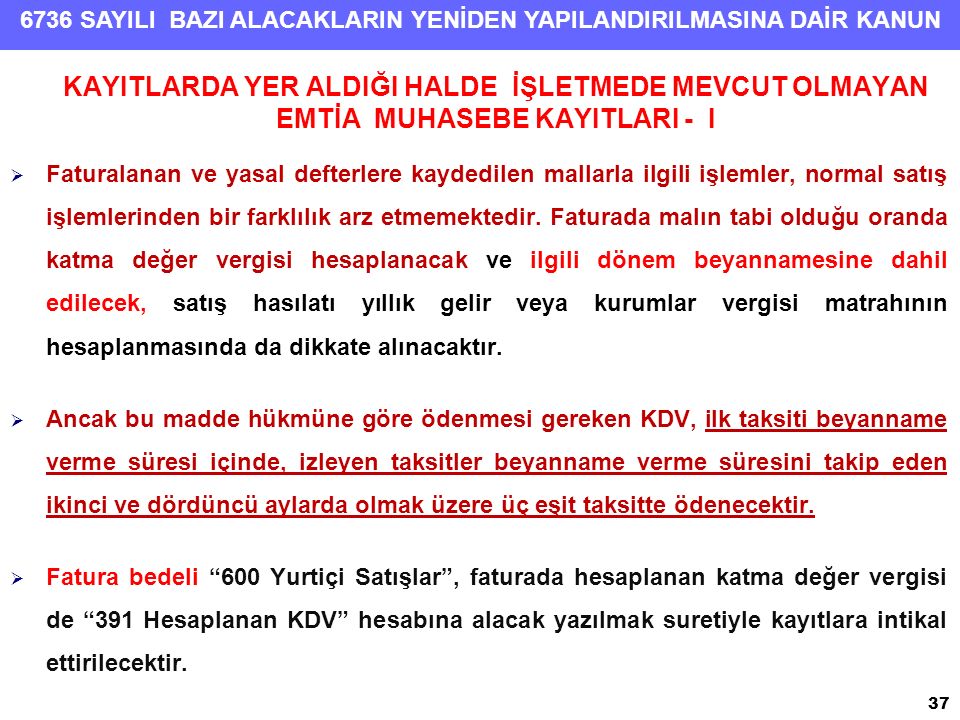

Bu kapsama giren düzeltme işlemleri nedeniyle vergi dairelerince yapılacak ek tarhiyatlar için herhangi bir ceza veya faiz aranmayacaktır. 6736 sayılı kanunun 6 ıncı maddesi ile işletme kayıtlarının düzeltilmesi hususu düzenlenmiştir. Beyan edilen tutarlar ve ödenen vergiler gider olarak dikkate alınmayacaktır. Beyan edilen tutarlar ve ödenen vergiler kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez.