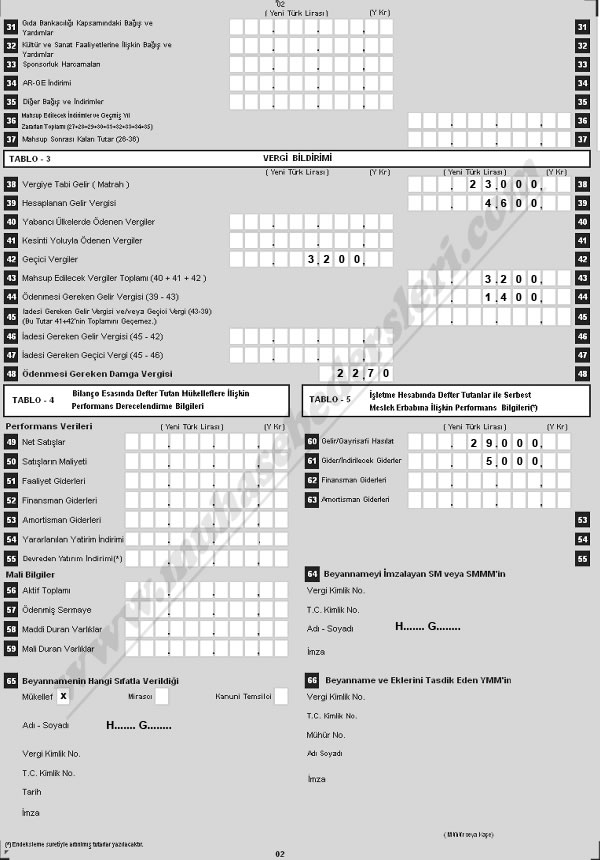

2018 Serbest Meslek Gelir Vergisi Beyanname. Sunum planı 1 bavuru2 sisteme giri kullanıcı kodu ve ifre temini kendileri3 sistem üzerinden tutulabilecek defterleriletme serbest meslek4 kayıt zamanı mevcut kanun5 yanlı kayıtların düzeltilmesi6 açılı ve kapanı onayı kağıt ortamı7 sistem üzerinden tutulan defterlerin muhafazası ve ibrazı108 sistem üzerinde elektronik belge düzenlenmesie serbest mm. 2020 yılında kazancı 600 bin tl ve üzeri olan kişiler ise 40 oranında vergi verecektir.

Defter beyan sistemine kullanıcı kodu veya türkiye cumhuriyeti kimlik numarası tckn. Ticari zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen gelir vergisi mükelleflerinden 2017 yılında ticari zirai ya da serbest meslek kazancı elde edip aktif toplamı 8012000 tl ve net satışlar toplamı 16019000 tlyi aşmayan mükellefler 2018 yılı beyannamelerini 3568 sayılı kanuna göre yetki almış meslek mensuplarına imzalatmak zorundadırlar. Serbest meslek gelir vergisi matrah artırımında dikkat.

Türmob mali müşavirler için 2018 yılı gelir vergisi beyannamesi düzenleme rehberini yayınladı.

1 gelir vergisi beyanname düzenleme rehberi 2019 yılı kazançları yararlanılan kaynaklar bdo denet 2019 yılına ilişkin gelir vergisi beyanname düzenleme rehberi vergi kanunları genel tebliğler sirküler bakanlık özelgeleri yargı kararları. 7256 sayılı yapılandırma kanunu ödeme planı tercihleri karşılaştırma. Ticari zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen gelir vergisi mükelleflerinden 2017 yılında ticari zirai ya da serbest meslek kazancı elde edip aktif toplamı 8012000 tl ve net satışlar toplamı 16019000 tlyi aşmayan mükellefler 2018 yılı beyannamelerini 3568 sayılı kanuna göre yetki almış meslek mensuplarına imzalatmak zorundadırlar. Beyanname imzalatma zorunluluğu vergi beyannamelerinin serbest muhasebeci mali müşavir ve serbest muhasebecilerce imzalanması hakkında 4 sıra nolu genel tebliğinde belirlenmiştir.